很多人还把 NVIDIA 当成一家 GPU 公司。

但看完 2026 年 3 月 16 日到 19 日 的 GTC 之后,我更确定了一件事:

它想做的,已经不是 AI 时代最强的卖铲人,而是 AI 时代的基础设施总包方。

这次让我最警觉的,不是某一张卡更强,也不是某个 demo 更炫。

而是 NVIDIA 官方在整场大会里反复强调的一套新叙事。

在 2026 年 3 月 19 日 的 GTC live updates 里,黄仁勋把整场大会定义成覆盖 AI 的“五层蛋糕”,从 energy、chips、infrastructure、models 到 applications。同一场 keynote 里,他还给出一个更重的判断:他现在看到 2025 到 2027 年至少 1 万亿美元营收 的空间。

这不是一句单纯给资本市场听的话。

它更像一份产业宣言:

AI 的竞争单位,正在从“模型”升级成“基础设施体系”;而 NVIDIA 想拿下的,不再是其中一层,而是尽可能多的层。

图 1:如果还把 NVIDIA 只理解成芯片公司,你会低估它在 GTC 2026 里释放出来的真正野心。

我把这次 GTC 最值得记住的变化,压成了 5 个信号。

它们合在一起,指向的是同一个结论:

AI 正在从“谁的模型更聪明”,转向“谁能组织起整套基础设施”。

信号一:AI 的竞争单位,已经从模型变成五层基础设施

过去两年,大家讨论 AI,最容易陷进去的是模型视角。

哪个模型更强。 哪个模型成本更低。 哪个模型在榜单上又赢了一次。

但 GTC 2026 传递出来的第一层变化,是 NVIDIA 正在主动把行业视角往上抬。

它不再让模型继续做唯一主角,而是把整个产业重新放回五层结构里:

- 能源

- 芯片

- 基础设施

- 模型

- 应用

这件事非常重要。

因为一旦竞争单位变了,判断方法也会跟着变。

如果你还只盯模型,你看到的会是一次次版本迭代。 如果你开始盯五层基础设施,你看到的就是另一件事:

谁在定义标准,谁在组织供给,谁在决定未来三年 AI 产业的默认路径。

这也是为什么黄仁勋在 keynote 上把 CUDA、数据中心、网络、agentic AI、开放模型和 physical AI 放在同一张叙事图里。

他不是在展示“产品很多”。

他是在告诉市场:

AI 不再只是软件更新,而是在重组一套新的工业体系。

对中国读者来说,这个信号的含义也很直接。

如果未来还把 AI 理解成“选一个大模型 API,再往上叠应用”,那你押注的其实只是五层栈里最表层的一角。

而真正决定行业利润、控制力和长期地位的,往往是更下层的标准、网络、推理系统、运行时和工厂级交付能力。

图 2:当竞争单位从模型上移到五层基础设施之后,行业焦点也会从“更会说”变成“更能组织”。

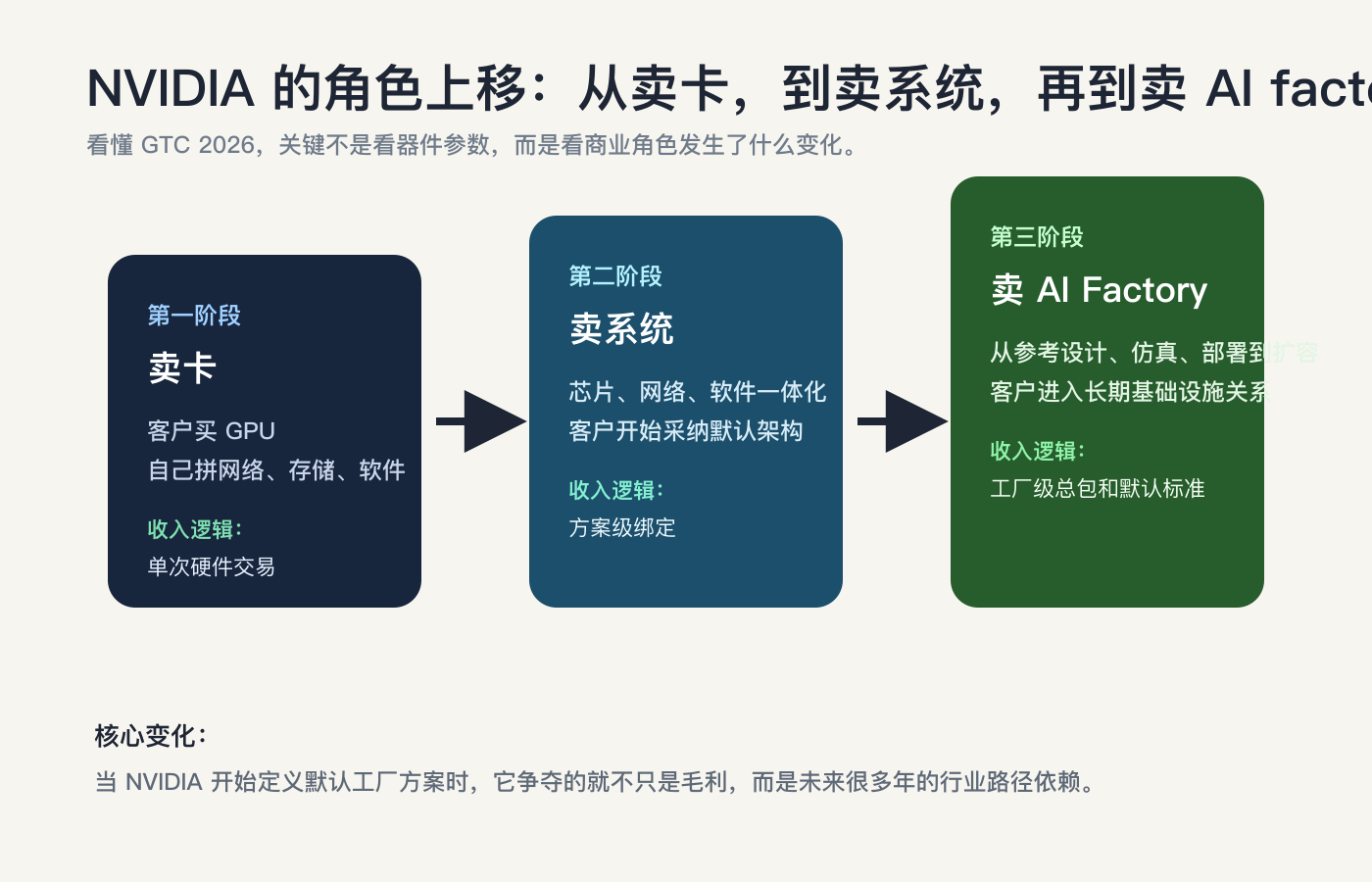

信号二:NVIDIA 卖的已经不是卡,而是 AI factory

如果说第一个信号是在改写行业语言,那么第二个信号就是在改写 NVIDIA 自己的商业角色。

GTC 2026 最值得警惕的地方,不是它又公布了一批硬件路线图。

而是这些路线图已经越来越少以“部件”的方式出现,越来越多以“整套工厂”的方式出现。

在官方 live updates 里,黄仁勋讲 Vera Rubin 时,强调的已经不是一颗芯片有多强,而是一个面向 agentic AI 的完整计算平台:它把 CPU、网络、存储、机架级系统和软件一起打包成一个“巨系统”来交付和优化。

这套说法背后最关键的一层,就是 AI factory。

你会发现,从 Vera Rubin 到 DSX AI Factory reference design,再到 Omniverse DSX Blueprint,NVIDIA 卖的已经不是“你来买我的 GPU,自己拼系统”。

它卖的是:

如果你准备建设下一代 AI 产能,这整套工厂应该怎么设计、怎么仿真、怎么上线、怎么扩容。

这和过去最明显的区别在于,NVIDIA 不再满足于做关键零部件供应商。

它想成为默认总包。

也就是说,以后企业采购的不只是算力。 而是更像:

- AI 数据中心应该怎么搭

- 推理产能怎么扩

- 训练和推理怎么协同

- 网络、存储、内存和软件怎么一起调优

- 甚至工厂在物理世界落地之前,怎么先在数字世界里模拟一遍

一旦角色走到这里,利润结构、客户关系和行业控制力就完全变了。

卖卡是一笔笔交易。 卖工厂,是绑定未来很多年的基础设施关系。

对中国企业来说,这个变化意味着一个很现实的问题:

你到底是在用 NVIDIA 的芯片,还是在逐步进入 NVIDIA 设计好的 AI 工厂体系?

这两者的依赖深度,不是一个量级。

而且这里还有一层容易被忽略的因果关系:

工厂化交付不是 NVIDIA 单方面想做大单,而是 reasoning 和 agentic workloads 本身就在逼着系统从“卖部件”走向“卖整套生产能力”。

因为当负载开始变成长上下文、多步推理、动态路由和持续执行时,单个器件已经很难独立解释性能和成本。

客户最终买的,不会再只是某张卡的峰值能力。

客户买的是整套系统能不能稳定产出 token、稳定调度资源、稳定承接更复杂的 AI 任务。

图 3:真正值得观察的,不是单个器件有多强,而是 NVIDIA 正在把“默认工厂方案”也握到手里。

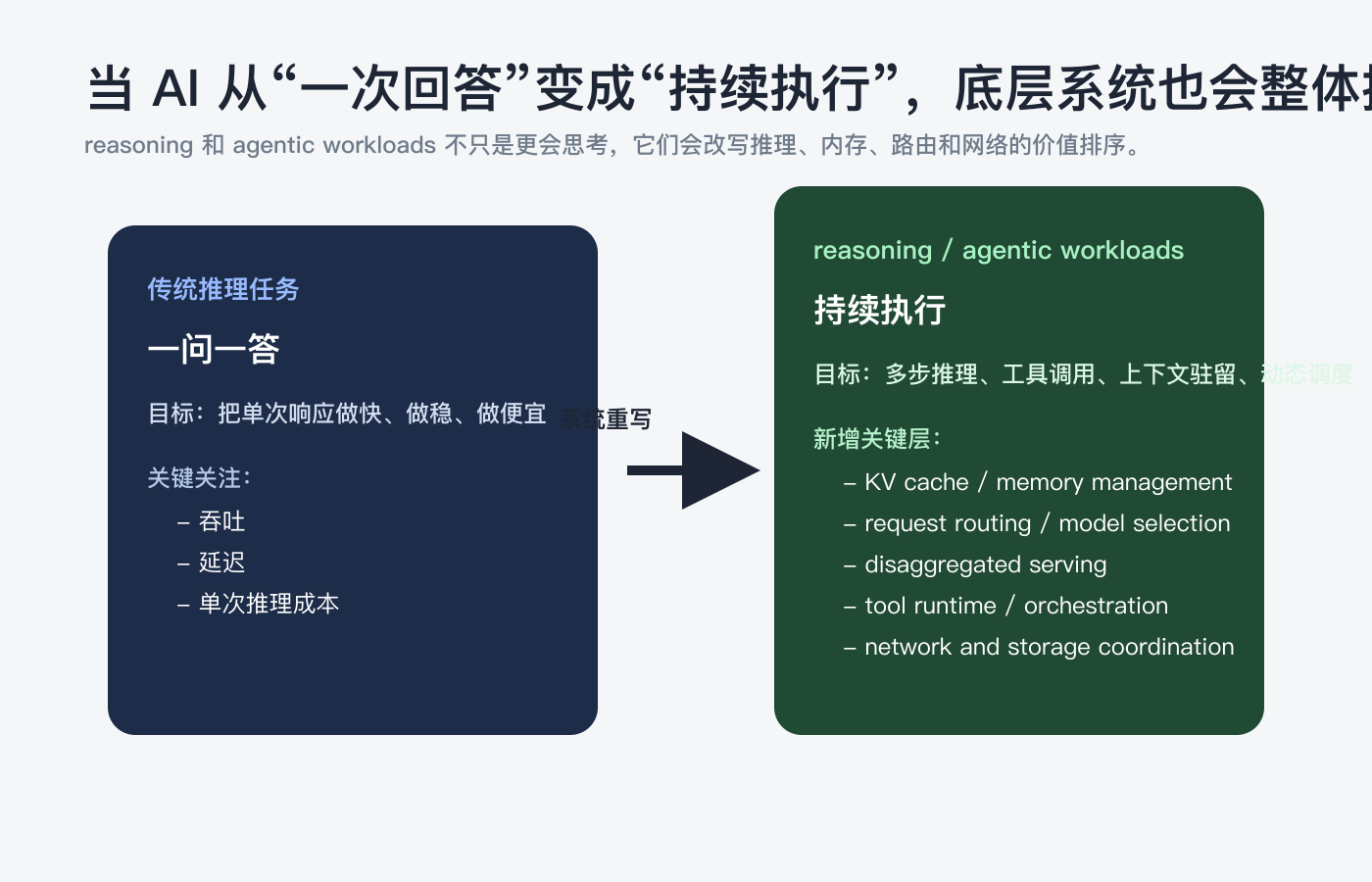

信号三:Agentic AI 已经开始反向改写底层系统

过去很多人把 agent 当成应用层概念。

好像它只是一个更会调用工具的聊天机器人。

但 GTC 2026 传递出来的第三个信号是:

agentic AI 已经不再只是应用问题,它正在反向定义底层硬件、推理和系统软件应该长什么样。

这次大会里,agentic systems 被官方预告单独列为大会主轴;在 live updates 里,Vera Rubin 也被直接描述成面向 agentic AI 的完整计算平台。

这背后的逻辑其实很清楚。

如果 AI 的主要任务还是“一问一答”,那系统重点就是把一次推理做快。 但如果 AI 的主要任务开始变成:

- 长时间执行

- 多步推理

- 工具调用

- 多 agent 协作

- 上下文持续驻留

- 根据请求类型动态调度资源

那底层最值钱的东西就变了。

你需要的不只是更强的计算单元。

你还需要:

- 更灵活的推理调度

- 更便宜的上下文管理

- 更强的网络与内存协同

- 更细的请求路由

- 更像操作系统一样的资源编排

这也是为什么 NVIDIA 把 Dynamo 这种开源推理软件放到了更重要的位置。

它的价值,不只是“推理更快”。

它真正瞄准的是:当 AI 工厂面对 reasoning 和 agentic workloads 时,如何把 GPU、KV cache、内存和请求路由组织得更像一台可调度的生产系统。

也就是说,agent 的崛起不是给应用层加一个新故事。

它是在推着整套底层系统改版。

对中国的技术团队来说,这一层尤其值得警惕。

因为如果未来两年只是继续围着 prompt、workflow 界面和模型切换做文章,而不碰:

- 推理服务

- 编排

- 上下文基础设施

- 工具运行时

那你做的很可能只是新一轮 AI 产业里的表层壳。

图 4:reasoning 和 agentic AI 的真正含义,不是更会聊天,而是开始重写推理、存储和调度这套基础设施。

信号四:开放模型不是姿态,而是平台战略的一部分

很多人一提到开源模型,会立刻把它理解成价值观之争:

- 开源还是闭源

- 大公司还是社区

- 控制还是开放

但我看完这次 GTC 之后,更愿意把它理解成平台战略问题。

因为 NVIDIA 在官方预告里把 open models 单独列进了大会主轴,live updates 又进一步提到它在扩展自己的 open model ecosystem,并用 Nemotron Coalition 把一批模型家族和生态伙伴组织到一起。

这意味着什么?

意味着 NVIDIA 不想只做“别人训练模型时要买的硬件公司”。

它也想影响:

- 开发者默认会用哪些模型家族

- 哪些推理栈和框架更容易被采用

- 哪些 agent runtime 会天然长在 NVIDIA 的生态里

- 哪些公司会围绕这套开放生态继续搭建业务

这和很多人理解的“开源精神”不是一个层面。

这里更像是在做一件非常现实的事:

让更多生态层也按照 NVIDIA 的节奏扩张。

如果芯片、网络、推理软件、模型生态和开发框架都在一个更紧密的联盟里推进,平台控制力就会变得非常强。

对中国公司来说,这里最需要的不是表态,而是判断:

你未来的产品,是不是越来越依赖某一套从硬件到模型都高度耦合的默认生态?

如果是,那你就不能只在采购层面看它。

你要把它当成长周期的平台依赖来评估。

信号五:Physical AI 开始从演示概念,走向工业系统

GTC 2026 的第五个信号,是 AI 正在明显从数字世界往物理世界扩。

但我更在意的,不是“机器人很酷”。

而是 NVIDIA 这次把 physical AI 讲得越来越像一套工业系统,而不是一堆舞台 demo。

你看它配套推进的,不只是机器人本身。

还包括:

Physical AI Data Factory Blueprint- 工业软件巨头的接入

- 机器人生态伙伴

- 自动驾驶平台

- 边缘 AI 与通信基础设施

- Omniverse 里的仿真和数字孪生能力

这意味着 physical AI 的主战场,不再只是实验室。

它开始进入:

- 制造

- 仓储

- 物流

- 汽车

- 工业设计

- 工程验证

这些真正有预算、流程、责任链和交付压力的系统。

比如在汽车制造里,企业更关心的不是机器人会不会“看起来更聪明”,而是能不能先在仿真环境里验证产线布局、机械臂动作和节拍影响,再把策略下发到真实产线。

在仓储场景里,真正值钱的也不是单个机器人会不会说话,而是一个机器人集群能不能在波峰波谷里稳定调度、避撞、补位,并把数据重新喂回系统继续优化。

这也是为什么我认为很多人对“下一阶段 AI”仍然有一个误判。

他们还把 AI 理解成会写字、会答题、会画图的软件层革命。

但 GTC 2026 更像是在告诉市场:

下一阶段真正拉开差距的,可能是 AI 如何进入真实世界的工业流程。

而一旦进入这个层面,壁垒就会迅速抬高。

因为你要拼的不只是模型。

你还要拼:

- 数据采集

- 规则约束

- 仿真环境

- 行业集成

- 设备连接

- 安全与责任边界

也就是说,physical AI 越往前走,行业门槛就越不像互联网,而越像工业。

对中国公司来说,现在最该做的不是追热点,而是先决定自己押哪一层

如果把这 5 个信号放在一起看,我觉得中国读者现在最需要回答的,不是“怎么看待 NVIDIA”。

而是更实际的 3 个问题。

1. 你押注的是哪一层

未来三年,AI 行业的机会不会只长在应用层。

真正的分化,可能会出现在这几层:

- 模型与应用

- 推理与 serving

- agent orchestration 与运行时

- 行业数据、仿真与 physical AI

如果你不先决定押哪一层,就很容易在热点里来回横跳,最后每层都懂一点,但没有一层真正站住。

2. 你是不是还在用“接一个模型 API”来理解 AI

这会是很多团队接下来最大的误区。

因为当行业开始进入 AI factory、推理系统、agent runtime 和 physical AI 的阶段时,只会接模型 API 的团队,很容易被压缩到最薄的一层。

这不是说应用没机会。

而是说,如果你只理解应用,不理解下面的系统性变化,你很容易在下一轮成本、性能和平台规则变化时被动。

3. 未来 18 个月,你要补哪一种能力

对中国企业来说,最现实的动作不是立刻复制 NVIDIA。

而是判断自己未来 12-18 个月最需要补哪种能力:

- 更强的推理和部署能力

- 更稳定的 agent 编排能力

- 行业数据闭环能力

- 仿真和数字孪生能力

- 机器人或工业系统的集成能力

如果你现在就在一家制造企业做数字化,这篇文章最该提醒你的,可能不是模型。

而是:工业软件、仿真、机器人和数据工厂会不会在下一阶段连成一条链。

如果你在一家 AI 创业公司做技术路线,这篇文章最该提醒你的,可能也不是模型榜单。

而是:你做的东西,究竟是在某个大平台的上层壳里卷,还是在真正有长期议价能力的基础设施层里站位置。

图 5:当行业竞争单位整体上移之后,最重要的不是“全都做”,而是尽快选清自己的下注层位。

最后一句判断

如果只把 GTC 2026 看成一场新品发布会,你记住的可能是很多名词。

但如果把它看成一场产业宣言,你更应该记住的是这句话:

AI 正在从一个模型行业,变成一个基础设施行业。

而 NVIDIA 想拿到的,也不只是其中一层利润。

它想拿的是:

- 默认架构

- 默认工厂方案

- 默认推理体系

- 默认生态扩张路径

- 以及下一代 physical AI 的入口权

这也是为什么我会觉得,GTC 2026 真正值得中国技术决策者记住的,不是哪张卡更强。

而是:

谁正在定义 AI 时代的新基础设施秩序。

如果现在只能留下一个行动建议,我会建议你不要再只追每周的模型新闻。

请开始问自己:

未来三年,我的业务、团队或投资判断,究竟是押在 AI 产业的哪一层?

这个问题想清楚,比多追十条热点都更值钱。